Необходимо напечатать отчет о страховых взносах на травматизм за 2023 год с использованием новой формы ЕФС-1. Срок представления отчета — до 25 января 2025 года.

Порядок заполнения и утвержденная форма ЕФС-1 устанавливаются приказом СФР от 17 ноября 2023 года № 2281. Новая форма начала действовать с 1 января 2025 года.

Ранее по теме: Новая форма ЕФС-1 с 1 января 2025 года. Что изменилось?

Внесены небольшие изменения в раздел 2. Для общей информации в таблице раздела 2 добавлено поле «льгота». В данное поле следует отметить лица, оплачивающие страховые взносы на травматизм в размере 60% от установленных страховых тарифов.

Эти лица включают общественные организации инвалидов, а также учреждения, которые созданы с целью достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и прочих социальных задач.

Годовой отчет по взносам на травматизм

- Первый пункт списка

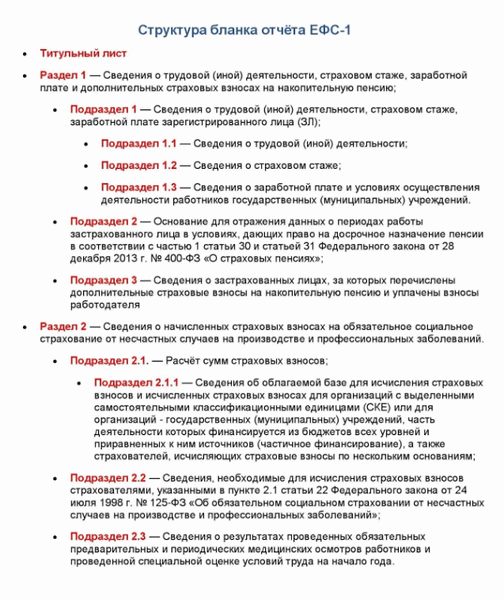

- Раздел номер два, включающий четыре таблицы

- Подраздел 2.1 — Расчет страховых взносов

- Подраздел 2.1.1 — Расчет страховых взносов для СКЕ

- Подраздел 2.2 — Расчет страховых взносов организациями, которые направляют временно своих работников по договору о предоставлении труда работников

- Подраздел 2.3 — Информация о результатах специальной оценки условий труда

Средняя компания без СКЕ должна включить в отчет:

- Первый пункт списка

- Подраздел 2.1.

- Подраздел 2.3.

В отчет по страховым взносам от несчастных случаев на производстве и профзаболеваниям включают выплаты физическим лицам, работающим:

- По трудовому договору

- в случае гражданско-правового договора, предметом которого является выполнение работ/оказание услуг, если в соответствии с договором вы обязаны уплачивать взносы на травматизм;

- при заключении договора авторского заказа, если договором предусмотрена уплата взносов на травматизм.

В данном разделе требуется представить расчет страховых взносов для травматизма.

Заполните его пошагово, в соответствии с таблицей.

Как заполнить

сумма выплат и других вознаграждений, начисленных в пользу физических лиц, нарастающим итогом с начала года, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода

сумма, не подлежащая обложению страховыми взносами

основа для расчета страховых взносов, которая определяется как разница между значениями строк (строка 1 — строка 2)

сумма выплат, предоставленных работающим инвалидам

величина страхового тарифа, устанавливаемая в зависимости от класса профессионального риска

процент скидки от страхового тарифа

процент надбавки к страховому тарифу

окончательная величина страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу

суммы рассчитанных страховых отчислений

Сумма в графе 3 должна быть равной сумме в графах 4, 5, 6 и 7.

В данном разделе требуется указать информацию о сотрудниках, которые проходят обязательные медосмотры.

Сначала необходимо отразить:

- общее количество сотрудников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

- количество сотрудников, прошедших обязательные предварительные и периодические медицинские осмотры.

Эти данные заполняйте на основе информации, содержащейся в:

- заключительных актах медицинской комиссии по результатам периодических медицинских осмотров сотрудников,

- заключениях по результатам предварительных медосмотров, выданных сотрудникам, прошедшим указанные осмотры за предыдущий год.

Если у вас отсутствуют сотрудники, подлежащие прохождению обязательных предварительных и периодических медицинских осмотров, то укажите нули.

Затем необходимо заполнить таблицу.

Укажите в графе 3 данные о общем числе рабочих мест, которые работодатель должен оценить по условиям труда.

В графах 4 — 11 укажите данные о числе рабочих мест, которые были оценены по условиям труда, включая классификацию условий труда, содержащуюся в отчете.

Если оценка условий труда не проводилась, то в графах 4 — 11 укажите ноль (0).

Если выплат работникам не было

Если в течение отчетного периода деятельностью организации не занимались и выплат в пользу работников не было, значит, необходимо все равно сдать нулевой отчет.

В отчете нужно заполнить титульный лист, подраздел 2.1 и подраздел 2.3. Если отчетный показатель отсутствует, то в соответствующих ячейках таблицы следует поставить прочерк.

С нулевым отчетом лучше представить письменное пояснение, почему организация не занималась деятельностью.

Сведения о взносах от несчастных случаев и профзаболеваний

В целях исполнения своих обязательств перед Социальным фондом по взносам на страхование от травматизма и профзаболеваний, компании обязаны подать форму ЕФС-1, которая включает Раздел 2. Мы предлагаем ознакомиться с инструкцией по заполнению данной формы и сроками её представления в 2025 году.

Внесение взносов и представление отчетности обязательно для всех организаций и индивидуальных предпринимателей (ИП), которые нанимают сотрудников на основе трудовых договоров. Если физическое лицо работает по гражданско-правовому договору и в договоре предусмотрено страхование от травматизма, то необходимо также уплачивать отчисления за такого подрядчика. Соответственно, необходимо представить отчетность об этом в фонд.

Что делать, если в организации есть только одно физическое лицо – учредитель-руководитель, который работает без договора и не получает оплату? Все равно необходимо представить отчетность в СФР, указав нулевые суммы в соответствующих полях.

Сведения о страховых взносах в случае несчастных случаев представляются только теми хозяйственными субъектами, которые в принципе не уплачивают эти взносы. К таким субъектам относятся ИП без работников или с физическими лицами на гражданско-правовых договорах, в которых не предусмотрено страхование от травм и профессиональных заболеваний.

В некоторых случаях, в течение отчётного периода, компания не функционировала и не выплачивала зарплаты своим работникам. В результате, нет оснований для начисления взносов. Однако, необходимо все равно представить отчётность с нулевыми показателями.

Особое положение применяется только для компаний и ИП, которые используют экспериментальную систему налогообложения. В данном случае, предоставляется месяц бухгалтерского обслуживания в качестве подарка.

Когда подавать отчёт по взносам на травматизм

Стоит отметить, что страховые отчисления, которые мы рассматриваем, отличаются от остальных платежей компании. Это связано с тем, что эти отчисления администрирует Страховой фонд Российской Федерации, а не Федеральная налоговая служба. В связи с этим они не включены в общий список налогов и взносов, для которых установлен единый порядок и срок уплаты.

Так, в 2025 году, взносы по обязательному страхованию от несчастных случаев по-прежнему необходимо перечислять напрямую в бюджет, а не через Единый налог на вмененный доход. Срок уплаты — каждый месяц до 15 числа.

Что касается отчетности по этим отчислениям, то ее следует представлять после окончания каждого отчетного периода до 25 числа следующего месяца. Если 25 число выпадает на выходной день, то отчетность нужно представить до следующего рабочего дня после этой даты. Периоды учета для травматических взносов такие же, как и для других отчислений — I квартал, полугодие, 9 месяцев и год.

Форма и состав отчёта

Необходимо сформировать документы для Социального фонда в 2025 году в соответствии с формой, указанной в Приложении № 1 к приказу СФР № 2281 от 17.11.2023.

Бумажные документы могут представлять только юридические лица и индивидуальные предприниматели (ИП), у которых количество застрахованных лиц не превышает 10. Если количество застрахованных лиц превышает 10, то необходимо составить отчёт в электронном виде, согласно формату, указанному в приказе Социального фонда № 2315 от 23.11.2023.

Если информация представляется только по взносам на травматизм, то в отчёте заполняются титульный лист и Раздел 2. Если одновременно с этим необходимо подать ЕФС-1 с другими данными, то в отчёт дополнительно включаются необходимые листы.

В Разделе 2 имеется несколько подразделов, но наиболее часто страхователи заполняют следующие:

- Подраздел 2.1, в котором рассчитывается сумма взносов;

- В разделе 2.3 содержится информация о проведении медосмотров и особой оценке условий труда (СОУТ).

В остальных разделах необходимо указывать данные только в случае их наличия. Например, раздел 2.1.1 заполняется коммерческими организациями, которые имеют структурные подразделения в виде отдельных классификационных единиц. А раздел 2.2 относится к страхователям, направляющим своих сотрудников к другим работодателям.

Теперь рассмотрим, что именно нужно указывать на титульном листе в разделах 2.1 и 2.3 Раздела 2.

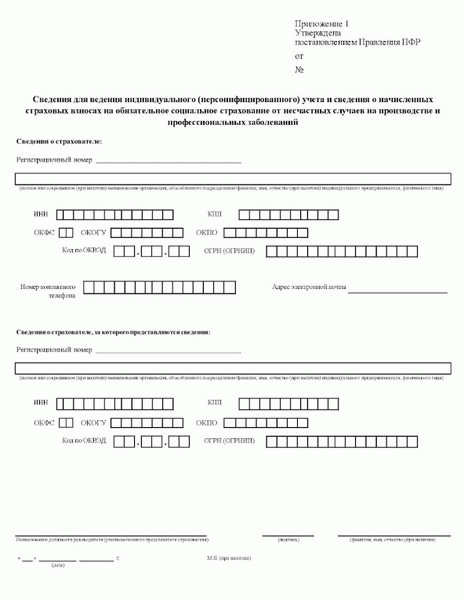

Титульный лист

Заполнение заглавной страницы формы ЕФС-1 всегда происходит одинаково. Она содержит информацию о компании. Давайте кратко рассмотрим основные детали:

- В обычных случаях, кроме ситуаций, когда представляется ЕФС-1 для реорганизованного юридического лица, необходимо указать данные в разделе «Сведения о страхователе».

- В первой строке следует указать регистрационный номер компании в Социальном фонде, а ниже вписать полное или сокращенное название (сокращенное название — в случае, если это предусмотрено уставом).

- Затем по порядку нужно указать все необходимые коды, связанные с конкретной компанией. Для коммерческих организаций это ИНН, КПП, ОКВЭД и ОГРН. Для индивидуальных предпринимателей — ИНН, ОКВЭД и код категории страхователя «ИП01». Если документ представляет другое физическое лицо, код категории страхователя будет отличаться. Все возможные варианты приведены в пункте 28 Приложения № 2 к приказу № 2281. Коды ОКФС, ОКОГУ и ОКПО для бизнеса не требуются.

- Номер телефона нужно указывать вместе с кодом города или оператора, без использования дополнительных символов, таких как скобки, тире или пробелы. В каждой ячейке должны быть только цифры. Адрес электронной почты также должен быть указан без каких-либо лишних символов.

Раздел 2 ЕФС-1: сдаем отчет по взносам на травматизм за 2023 год

Необходимо напечатать отчет о страховых взносах на травматизм за 2023 год с использованием новой формы ЕФС-1. Срок представления отчета — до 25 января 2025 года.

Порядок заполнения и утвержденная форма ЕФС-1 устанавливаются приказом СФР от 17 ноября 2023 года № 2281. Новая форма начала действовать с 1 января 2025 года.

Ранее по теме: Новая форма ЕФС-1 с 1 января 2025 года. Что изменилось?

Внесены небольшие изменения в раздел 2. Для общей информации в таблице раздела 2 добавлено поле «льгота». В данное поле следует отметить лица, оплачивающие страховые взносы на травматизм в размере 60% от установленных страховых тарифов.

Эти лица включают общественные организации инвалидов, а также учреждения, которые созданы с целью достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и прочих социальных задач.

Подраздел 2.1

В данном разделе приведена обширная таблица, в которой производится расчет страховых взносов для всей компании за определенные периоды:

- начиная с начала текущего года — в графе 3;

- на конец предыдущего отчетного периода — в графе 4;

- за каждый из последних трех месяцев — в графах 5-7.

Обратите внимание: при заполнении отчета за первый квартал значения в графе 3 будут равны сумме значений граф 5, 6 и 7 в той же строке. Это связано с тем, что данный период состоит из последних трех месяцев. При этом, в графе 4 будут нулевые значения, так как отчет составляется за первый период в году.

Необходимо указать следующую информацию в каждой строке таблицы, которая записана в графе 1. Вкратце, это:

- Сумма выплат, произведенных физическим лицам.

- Сумма выплат, по которой не начисляются взносы.

- Включая выплаты инвалидам.

- Фиксированный основной страховой тариф компании.

- Возможна скидка (иногда отсутствует).

- Возможна надбавка к тарифу (иногда отсутствует).

- Итоговый тариф, округленный до трех знаков после запятой, вычисляется по формуле: Основной тариф — Скидка + Надбавка.

- Сумма страховых взносов рассчитывается как Процент * Тариф.

Читайте также: Максимальная база для расчета страховых взносов на 2025 год

Подраздел 2.3

В этом разделе первые две строки содержат информацию о численности сотрудников, которые должны пройти медицинский осмотр, и количество тех, кто его прошел.

На таблице представлена информация по СОУТ:

- графа 3 — количество рабочих мест у работодателя, которые в принципе должны пройти специальную оценку условий труда;

- графа 4 — количество рабочих мест, для которых была проведена специальная оценка условий труда;

- графы 5-11 — количество рабочих мест, которые были отнесены к определенному классу/подклассу условий труда в результате СОУТ.

После этого необходимо вернуться к титульному листу, указать должность и полные ФИО руководителя, а затем передать документ ему для подписи.

Сведения о правилах заполнения формы ЕФС-1 представлены в Приложении № 2, прикрепленном к приказу № 2281. Мы рекомендуем ознакомиться с этой инструкцией и держать ее в доступном месте на случай возникновения трудностей при заполнении определенных полей.

Расчёт зарплаты и кадровый учёт

Спасибо!

Мы получили вашу заявку и сообщаем, что она успешно отправлена. В течение ближайших рабочих часов наш специалист свяжется с вами.

Как заполнить сведения о взносах от несчастных случаев и профзаболеваний в форме ЕФС-1

Начиная с 2023 года, форма 4-ФСС будет заменена вторым разделом единой формы ЕФС-1. Мы расскажем, как теперь правильно заполнять и представлять информацию о взносах, связанных с несчастными случаями и профессиональными заболеваниями.

Организации и индивидуальные предприниматели, которые выплачивают зарплату своим работникам и вознаграждения по договорам гражданско-правового характера, содержащим условие о начислении взносов на случай несчастных случаев и профессиональных заболеваний, представляют раздел 2 формы ЕФС-1.

Раздел 2 формы ЕФС-1 обязательно предоставляется организацией, даже если она не имеет работников, так как после государственной регистрации она автоматически в течение трех рабочих дней становится страхователем, зарегистрированным в Системе финансового рынка. Она считается плательщиком взносов на случай несчастных случаев и профессиональных заболеваний, даже если не осуществляет их уплату.

Индивидуальный предприниматель не может не предоставлять раздел 2 без наемных работников. Однако, как только он заключит трудовой договор с физическим лицом, не позднее следующего рабочего дня по работнику необходимо представить в Службу федерального регистра сведения о трудовой деятельности (аналогично предыдущему отчету СЗВ-ТД). Затем, в течение трех рабочих дней, ИП будет зарегистрирован как страхователь в соответствии с пунктом 3 пункта 1 статьи 6 Федерального закона № 125-ФЗ от 24.07.1998 года.

Это означает, что ИП-работодатель станет плательщиком взносов на случай несчастных случаев и профессиональных заболеваний, и ему будет необходимо представлять раздел 2 формы ЕФС-1.

Если индивидуальный предприниматель заключит с физическим лицом договор гражданско-правовой характеристики и пропишет в нем, что на вознаграждение исполнителю начисляются взносы от несчастных случаев и профессиональных заболеваний, то встать на учет в Социальном фонде Российской Федерации придется самостоятельно – пункт 4 пункт 1 статья 6 закона № 125-ФЗ. Для этого индивидуальному предпринимателю нужно подать в фонд заявление в течение 30 календарных дней со дня заключения договора гражданско-правовой характеристики. Форму заявления по состоянию на начало февраля 2023 года Социальный фонд Российской Федерации пока не утвердил.

Подарок для наших читателей – запись вебинара по изменениям в бухгалтерии и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в области бухгалтерии и участники разработки новых Федеральных стандартов бухгалтерского учета:

- Алексей Иванов – директор по знаниям и развитию учетной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина является ведущим методологом в области бухгалтерского учета и налогообложения в интернет-бухгалтерии «Моё дело».

Все новшества представлены в одном вебинаре.

Сроки сдачи сведений о взносах от несчастных случаев и профзаболеваний

Необходимо предоставить данные о взносах по несчастным случаям и профзаболеваниям вместе с формой ЕФС-1 до 25-го числа месяца, следующего за отчётным периодом.

На какой период следует предоставить данные

Последний срок предоставления

Отмена 4-ФСС с 2023 года: новая форма отчёта в единый социальный фонд

Начиная с 1 января 2023 года, вступил в действие Социальный фонд России (СФР), образованный путем объединения Пенсионного фонда России (ПФР) и Фонда социального страхования (ФСС). Изменения затронули не только структуру, но и отчетность по обязательным платежам. В частности, форма 4-ФСС отменяется с 2023 года, вместо нее будет предоставляться раздел 2 отчета ЕФС-1.

Подробнее расскажем, что это такое и как его заполнять.

Аутсорсинг «Моё дело — Бухобслуживание»

Наша команда, состоящая из бухгалтера, юриста, кадровика и бизнес-ассистента, возьмет на себя все рутинные задачи и взаимодействие с государственными органами.

Форма 4-ФСС, которая была представлена по итогам 2022 года, больше не действует.С началом 2023 года новая форма отчетности – «ЕФС-1» (Сведения для ведения индивидуального учета и информация о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний) – будет использоваться на основе отчета за 1 квартал. Бланк отчета утвержден Постановлением Правления ПФР от 31.10.2022 №245п.

Заполнять новую форму будут все организации и индивидуальные предприниматели, которые начисляют страховые взносы на травматизм не только своим сотрудникам, но и исполнителям по договорам гражданско-правовой характеристики (ГПХ).ЕФС-1 разработана как замена отчетам СЗВ-ТД, СЗВ-СТАЖ, ДСВ-З и 4-ФСС. Она включает титульный лист и два раздела с подразделами.

Структура бланка отчёта ЕФС-1

Как видим, разделы ЕФС-1 соответствуют старым отчётам. В таблице мы показали их соответствие:

| Отчёты до 1 января 2023 года |

Разделы ЕФС-1 | Изменения |

|---|---|---|

| СЗВ-ТД | Подраздел 1.1 | теперь включены данные о договорах ГПХ (начало и завершение); вместо оснований увольнения теперь указываются коды причин. |

| СЗВ-СТАЖ с ОДВ-1 | Подраздел 1.2 Подраздел 2 |

информация предоставляется для всех сотрудников, включая также данные о стаже; указываются сведения из СОУТ (номер рабочего места, класс УТ); если есть информация о лицах с досрочным назначением пенсии, используется подраздел 1.2; |

Оформление первой страницы отчёта ЕФС-1