Предоставление возможности работникам получить деньги под отчет на свою банковскую карту является более быстрым и удобным способом, чем получение наличных. Однако необходимо помнить, что средства, поступившие на зарплатную карту работника, могут быть изъяты банком для иных целей, и карта может быть заблокирована.

Компания имеет право выдавать деньги под отчет, перечисляя их на личные банковские карты работников, включая зарплатные. Однако, как всегда, есть некоторые нюансы, о которых мы сейчас поговорим.

Разъяснения Минфина о выдаче денег под отчет

Вместе с тем, эксперты государственного органа советуют:

- Необходимо закрепить порядок ведения расчетов с подотчетными лицами в ЛНА, который будет определять учетную политику компании. Это требование основано на статье 8 Федерального закона от 06.12.2011 № 402-ФЗ. Хотя многие специалисты считают, что методика расчетов с подотчетниками не является частью учетной политики, описываемой в бухгалтерии. Однако, стоит предусмотреть возможность и алгоритм перевода средств на карты сотрудников в локальном акте (например, в Положении о расчетах с подотчетными лицами). И если вы решите прислушаться к мнению органа, вы можете закрепить специальное положение в учетной политике: расчеты с подотчетными лицами проводятся как наличными, так и безналичными средствами; средства на командировки и текущие нужды выдаются подотчетным лицам путем перевода на их личные банковские карты на основании их заявлений;

- В платежке необходимо указать, что выдаваемые суммы являются подотчетными. В поле 24 «Назначение платежа» следует указать, например: «Аванс на командировочные расходы» или «Под отчет на оплату командировочных расходов», «Аванс на хозяйственные нужды»;

- Сотрудник должен приложить к авансовому отчету документы, подтверждающие оплату с помощью «пластика» (слипы, квитанции электронного терминала и т.д. — см. письма Минфина России от 24.06.2016 № 03-03-06/1/36877 и от 21.05.2021 № 03-03-07/38967, постановления АС Московского округа от 19.05.2021 № Ф05-9278/2021 и ФАС того же округа от 29.05.2006 № КА-А40/4677-06);

Желательно, чтобы подотчетник приложил также выписку, подтверждающую получение средств от компании на его банковский счет.

Важные моменты по данной теме:

Кроме того, Федеральное министерство финансов стремится к тому, чтобы взаиморасчеты с подотчетными лицами велись с использованием их банковских карт. Фактически, в реальной практике это является удобным и упрощает процедуры по возмещению расходов, а также увеличивает оперативность и надежность платежей (см. письмо от 05.10.2012 № 14-03-03/728).

НДФЛ с подотчетника

Выдача денег сотрудникам под отчет не является их доходом, подлежащим обложению НДФЛ. Мнение о такой практике было высказано сотрудниками Фемиды в нескольких постановлениях, в том числе АС Центрального округа от 01.02.2017 № Ф10-5594/2016 и от 19.07.2016 № Ф10-2385/2016, а также Тринадцатым ААС от 04.06.2019 № 13АП-9475/2019 и другими.

Существует потенциальный риск того, что контролирующие органы могут рассматривать перевод подотчетных средств на банковскую карту сотрудника как выплату зарплаты. В результате возможны дополнительные начисления с пенями и штрафами. К примеру, можно привести Постановление ФАС Северо-Западного округа от 11.02.2008 № А52-174/2007.

В ходе проверки выяснилось, что компания произвела несколько переводов на «зарплатную» карту работника во время проверяемого периода. Контролеры установили, что не представлены документы, подтверждающие, что эти деньги были выданы под отчет. Следовательно, можно сделать вывод, что эти суммы представляют собой именно зарплату.

Как результат, предприятие получило дополнительное начисление налогов, а также пени и штрафы. Однако арбитражные судьи и налоговые инспекторы не согласились с этим. Вот причины, по которым:

- Директором было разрешено выдавать средства в подотчет в связи с производственной необходимостью, включая средства с расчетного счета на банковскую карту работника;

- Фирма предоставила платежки, в которых нет указания на то, что спорные суммы переведены в качестве заработной платы. Есть также авансовые отчеты сотрудника с накладными на покупку МПЗ, кассовыми чеками и чеками, выданными продавцом, а также квитанциями к приходным ордерам и другими документами;

- Перевод средств отражен в журналах-ордерах по счету 71 «Расчеты с подотчетными лицами».

Суд пришел к выводу, что у налоговых органов нет достаточных оснований для признания сумм, выданных компанией сотруднику, его заработной платой.

Списание долга с подотчетного лица

В заключение – еще об одном потенциальном риске. Иллюстрацией этому служит Постановление Арбитражного суда Волго-Вятского округа от 19.01.2017 № Ф01-5227/2016, которое было утверждено высшей инстанцией.

Компания перечислила определенную сумму на личную карту сотрудника в соответствии с его заявлением, указав в названии платежа «Перевод денежных средств под отчет». Тем не менее, на следующий день эти деньги были списаны банком на основании постановления судебного пристава-исполнителя. Компания потребовала от пристава возвратить ей предоставленный аванс, с которым она снабдила подотчетного лица, но ее просьба осталась без ответа.

Компания решила обратиться в суд, считая, что бездействие пристава причинило ей убытки. Она утверждала, что предоставленная сумма работнику является собственностью компании и не может быть списана на долги этого человека. Убытки возникли из-за того, что пристав не вернул компании эти деньги.

Однако сотрудники суда отказали компании. Они сделали вывод, что деньги, поступившие на банковский счет этого гражданина (должника), являются его собственностью в соответствии с нормами Гражданского кодекса Российской Федерации.

Суд не нашел причинно-следственной связи между действиями (бездействием) пристава и убытками организации.

Что писать в платежном поручении на перечисление под отчет

Для того, чтобы предотвратить возможные проблемы с банком при заполнении платежного поручения в поле 24 «Назначение платежа» следует указать «Оплата хозяйственных расходов по отчету о расходах».

Такая формулировка поможет снизить риски налогообложения и избежать отнесения этих денег к заработной плате с уплатой НДФЛ и страховых взносов.

Назначение платежа при перечислении подотчетному лицу

Важной информацией является указание назначения платежа при перечислении средств подотчетному лицу. Это позволяет определить цели, на которые будут использоваться деньги. Корректное оформление платежного поручения не вызовет вопросов со стороны проверяющих органов, а банк без проблем осуществит перевод денежных средств в соответствии с указанным назначением.

Для оказания помощи в оформлении платежного поручения следующие документы и бланки могут быть полезны:

- Значимость правильного указания назначения платежа в платежном поручении для подотчетного лица

- Последствия неправильного оформления назначения платежа

- Процесс оформления платежного поручения при выдаче в подотчет

- Сводка результатов

Организации могут предоставлять сотрудникам суммы в счет ответственного использования, делая перевод денежных средств на их банковские карты, которые могут быть как личными, так и корпоративными. Несмотря на отсутствие прямого законодательного упоминания о возможности безналичного ответственного использования, в письме Министерства финансов РФ от 25.08.2014 № 03-11-11/42288 имеется ясное разрешение на проведение таких операций.

Как осуществить перевод сумм ответственного использования на банковскую карту сотрудника? Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с готовым решением, где подробно описан алгоритм действий.

Изучите внутренний документ компании, в котором описаны детали расчетов с ответственными лицами, в материале «Положение о расчетах с подотчетными лицами – образец».

Очень важно обратить внимание на правильное оформление поля «Назначение платежа» в платежном поручении.

Вы можете узнать о роли реквизита «Назначение платежа» из этой статьи.

Бывает так, что реквизиты для перечисления указаны верно, но в поле назначения допущены ошибки. Это может привести к дополнительным расходам или аннулированию платежного поручения. Мы расскажем об этом подробнее.

Последствия неправильного оформления назначения платежа

Если назначение платежа оформлено неправильно, то могут возникнуть две ситуации:

- Банк может отказать в приеме платежного поручения, так как некоторые кредитные учреждения имеют определенные требования к заполнению данной графы. Чтобы узнать, как правильно заполнить назначение платежа по подотчетным средствам, следует обратиться в банк, который обслуживает организацию.

- Контролирующие органы могут рассматривать безналичные суммы, перечисленные сотруднику, как его заработную плату, и поэтому налоговая служба может потребовать удержания и перечисления НДФЛ и социальных отчислений.

Tем не менее, Минфин России считает эти претензии со стороны налоговой службы необоснованными, о чем указано в письме от 08.04.2010 № 03-04-06/3-65.

Больше информации об ошибках при учете расчетов с подотчетными лицами можно найти в статье «Ошибки, которые случаются при ведении учета расчетов с подотчетными лицами».

Для правильного оформления платежного поручения на перевод денег сотруднику в подотчет необходимо соблюдать определенную последовательность действий:

- В первую очередь, нужно иметь реквизиты карты, на которую будут переводиться подотчетные суммы, чтобы деньги отправились по назначению.

- Затем, в назначении платежа следует указать, что эти средства являются подотчетными суммами на командировочные расходы или на покупку товаров для хозяйственной деятельности организации.

Подробнее о правилах учета командировочных расходов можно узнать по ссылке.

- В-третьих, при выплате подотчетных сумм необходимо указать код 2 в реквизите 20 «Наз. пл.»

Что грозит при ошибке в реквизите 20? Попробуйте получить бесплатный доступ к КонсультантПлюс, чтобы узнать ответ эксперта на этот вопрос. Использование кода выплаты и указание в назначении платежа, что средства являются подотчетными, помогает защитить организацию от возможных претензий со стороны контролеров. Можно сформулировать назначение платежа по следующему образцу:

- «Перечисление подотчетных средств на счет сотрудника Иванова С. Р. в соответствии с приказом от 12.03.2023 г. № 18/П. Без учета НДС» — такая фраза будет подходящей для перечисления безналичного аванса.

- «Компенсация перерасхода сотруднику Иванову С. Р. по авансовому отчету от 15.03.2023 г. № 32. Без учета НДС» — такая формулировка может использоваться для возмещения перерасхода сотруднику.

Дополнительные сведения о том, как выдавать деньги для командировочных расходов, можно найти в статье «Выдача средств на командировочные расходы: особенности проведения».

Для того чтобы избежать претензий контролеров при перечислении безналичного подотчета, необходимо правильно оформить назначение платежа. Самое важное здесь – указывать, что перечисляемые суммы представляют собой подотчетные денежные средства. Это будет убедительным подтверждением того, что они не являются доходом сотрудника.

Заполняем платежку на выдачу подотчетных

С 1 июня 2020 года в платежном поручении кодом дохода для подотчетных сумм стал использоваться номер 2 в соответствии с новыми правилами.

Код назначения платежа в платежном поручении

Эти значения позволяют банку определить, куда направить полученные средства и как правильно их списать. Использование правильного кода является обязательным требованием, чтобы избежать ошибок и задержек в перечислении денежных средств.

- Во время перечисления долговых требований, банк не имеет права погасить суммы, которые относятся к компенсациям работникам, декретным пособиям и алиментам.

- При переводе сумм, которые подпадают под действие пунктов 1 и 4 статьи 101 ФЗ-229 от 02.10.2007.

Перечисление под отчет сотруднику

В предприятии часто возникают ситуации, когда необходимо возместить сотруднику понесенные им расходы, выплатить ему командировочные или оплатить предоставленный авансовый отчет. В связи с этим у бухгалтера возникает вопрос о необходимости указания кода назначения платежа при переводе денежных средств под отчет.

В данном вопросе существуют две точки зрения:

- Банк России не считает суммы, выданные под отчет, доходом сотрудника, и рекомендует оставить поле 20 в платежном поручении пустым.

- Код назначения платежа при переводе средств под отчетное лицо должен быть равен 2, аналогично командировочным компенсациям.

Оба утверждения справедливы. С одной стороны, суммы подотчета являются компенсацией расходов, понесенных сотрудником от имени организации, а не дополнительным доходом. В то же время правильно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника есть непогашенные обязательства, и налоговая инспекция не будет иметь претензий.

Важно понимать, что необходимо правильно заполнить не только числовое значение поля, но и безошибочно указать назначение платежа в банковском документе.

Пример 1. Сотрудник отправлен в командировку, и ему должны быть выплачены командировочные в соответствии с внутренними правилами организации. Бухгалтер указал код дохода от командировок в платежном поручении в соответствии с указаниями Центрального банка.

На практике, работники часто тратят свои личные средства на нужды организации и потом заполняют специальную форму для составления авансового отчета. К этому отчету прикладываются документы, подтверждающие затраты. После того, как авансовый отчет сотрудника одобрен, сумма подтвержденных расходов выплачивается.

Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Работник предоставил кассовый чек и чек из магазина канцтоваров в бухгалтерию акционерного общества. Отчет был одобрен руководителем и требует оплаты.

По представленным примерам ясно, что коды в документах о возмещении расходов по авансовому отчету и на оплату командировочных совпадают.

К чему приводят ошибки в поле 20

Ошибки в коде назначения платежа могут привести к неприятным последствиям:

- Если код отсутствует или указано неверное значение, банк может списать часть подотчетной суммы для погашения долга по исполнительному листу, даже если такой долг есть у кредитной организации;

- Контролирующие органы имеют право рассматривать подотчетные суммы как доходы сотрудника и начислять на них налоги и страховые взносы, что может привести к штрафам и пеням.

- Константин Кинчев

2022-10-05 21:06:48

Эта статья очень полезная, однако все еще немного непонятно, поэтому прошу объяснить! У меня сотрудник уехал в командировку, где у него были личные расходы, но они были связаны с интересами фирмы. Скажите, когда мы будем выплачивать его расходы, нужно ли заполнять код назначения платежа в его платежном документе?

Перечисление подотчетным лицам списком в новой версии «1С:ERP» 2.5.9

Мы продолжаем ознакамливаться с обновленными возможностями системы «1С:ERP» версии 2.5.9, официально выпущенной недавно. Мы уже рассмотрели все изменения, включенные в это обширное обновление, и тщательно изучили раздельный учет прибыли. В нашей статье сегодня мы рассмотрим еще одну важную новинку в этой обновленной системе.

Напоминаем, что техническая поддержка и актуализация изменений в соответствии с законодательством для версии 2.5.8 системы «1С:ERP» будет продолжаться до апреля 2023 года. Компаниям, использующим эту систему, необходимо спланировать переход на новую версию к указанному сроку.

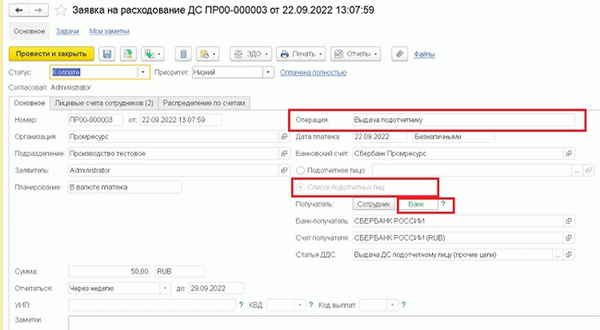

В последней обновленной версии программы «1С:ERP» 2.5.9 появилась новая возможность списывать подотчетные суммы сотрудникам используя список. Для этого нужно выбрать операцию «Выдача подотчетнику» (получатель — Банк) в документе «Заявка на расходование денежных средств» или «Списание безналичных денежных средств» и установить переключатель в положение «Список подотчетных лиц». При этом будет добавлена закладка «Лицевые счета сотрудников», где можно указать ФИО сотрудников, их лицевые счета и суммы для выплаты.

Рассмотрим, как работает выплата подотчетных сумм сотрудникам с использованием документа «Заявка на расходование денежных средств»:

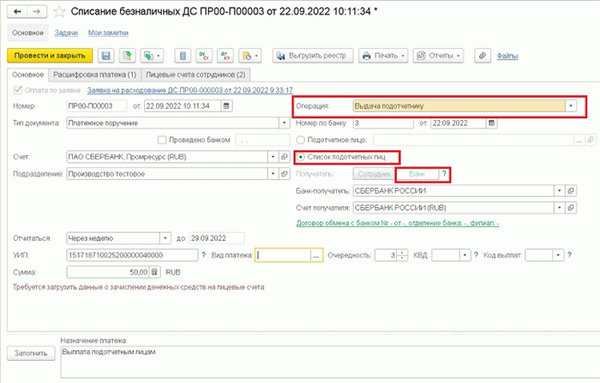

Когда заявка на использование денежных средств одобрена и находится в состоянии «Ожидает оплаты», создаем документ «Списание безналичных денежных средств» на основе этой заявки. В «Помощнике списания на лицевые счета» выбираем способ оформления платежного поручения:

- Отдельно для каждого физического лица. В этом случае будет создано несколько платежных поручений, соответствующих количеству сотрудников.

- В виде единого реестра. Количество документов «Списание безналичных денежных средств» будет зависеть от количества банков-получателей. Счет получателя и счет отправителя должны быть открыты в одном банке.

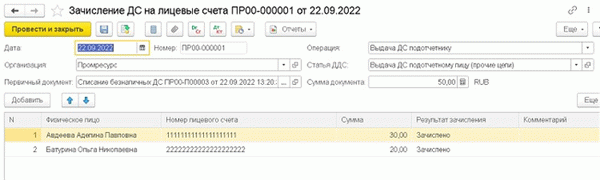

При активации функции «Оформить зачисление» на закладке «Неподтвержденные платежи» в рабочем месте «Зачисление ДС на лицевые счета» (раздел Казначейство – Банк — Зачисление ДС на лицевые счета) будет автоматически сформирован документ «Зачисление ДС на лицевые счета». Результаты всех зачислений можно найти на вкладке «Зачисления».

Простота и удобство описанной конфигурации «1С:ERP Управление предприятием 2» версии 2.5.9 становятся очевидными.

Если вы желаете более полно ознакомиться с нововведениями данной конфигурации или у вас возникли вопросы, не стесняйтесь обратиться к нашим опытным специалистам. Компания «СИТЕК», являющаяся давним сертифицированным партнером 1С, готова помочь вам с обновлением и настройкой нового функционала в рамках вашего предприятия. Мы располагаем многолетним опытом работы и отлично разбираемся в этой сфере.

Компания «СИТЕК» оформляет 1С:ИТС за один день в любом регионе Российской Федерации

Автор данной статьи — Елена Абашева, консультант по регламентированному учету и заработной плате.

Дата публикации статьи: 15.11.2022.

Что такое подотчет: документы, налоги, оформление

Все организации обязаны устанавливать правила взаиморасчетов с подотчетными лицами в своей учетной политике и локальных нормативных актах. Это нужно, прежде всего, для того, чтобы избежать налоговых доплат и штрафов от ФНС в связи с нарушением кассовой дисциплины.

Компания «Простые решения», специализирующаяся на бухгалтерском консалтинге, дала руководство по правильному ведению подотчета:

- Кто имеет право брать деньги под отчет

- Как производить расчеты

- Как проводить окончательный расчет

- Как провести инвентаризацию

- Сроки представления отчета о расходах

Все работники организации, включая главного руководителя и уборщицу, имеют возможность брать деньги под отчет. Эта возможность также распространяется на иностранных сотрудников. Однако, посторонние лица не имеют право брать деньги под отчет в бухгалтерии.

По этому вопросу Центральный банк Российской Федерации дает разъяснения в своем Письме от 02.10.2014 № 29-Р-Р-6/7859. Согласно позиции регулятора, физические лица, которые оказывают услуги организации на основании договора гражданско-правового характера, могут быть подотчетными лицами.

Для правильного учета расчетов по выданным денежным средствам подотчетному работнику основным требованием является правильное и своевременное документирование всех операций.

Важно точно выполнять все этапы операций: выдачу денежных средств на возмещение расходов, составление отчетности, возврат неизрасходованных сумм и учет произведенных расходов.

Порядок расчетов

В случае, если компания решает выдавать финансы под отчет наличными, они выдаются из кассы предприятия. Также возможен вариант безналичного перевода на карту сотрудника или корпоративную карту.

Если выбрана опция перевода на карту, то необходимо указать реквизиты карты в приказе или заявлении о выдаче денег. В назначении платежа необходимо указать цель перечисления средств, например, «аванс на командировочные расходы» или «подотчетные расходы». При этом не требуется указывать код вида дохода.

Выдача наличных средств должна осуществляться на основании расходного кассового ордера, согласно Указаниям ЦБ РФ от 11.03.2014 № 3210-У и Письму ЦБ РФ от 10.07.2020 № 45-1-2-ОЭ/10700.

Перед утверждением авансового отчета необходимо заполнить графы 1–6 на оборотной стороне. Особое внимание следует уделить заполнению графы 1, где необходимо проставить номера всех документов в хронологическом порядке.

В пунктах 2-4 требуется указать даты, номера и названия документов, подтверждающих расходы (например, квитанции, транспортные документы, чеки ККТ, товарные чеки) или название расхода (например, суточные).

В пунктах 5 и 6 необходимо указать суммы в соответствии с данными отчетных документов.

Персонально авторизованный лицом, совершившим расходы, авансовый отчет должен быть подписан на обратной стороне, подпись должна быть разъяснена и подтверждающие документы должны быть пронумерованы в соответствии с их порядком в пунктах 1-6 на обратной стороне авансового отчета. Затем эти документы должны быть приложены к отчету.

После получения отчета, бухгалтер производит проверку данных. Компания должна убедиться в том, что деньги были использованы согласно предназначению. Также необходимо проверить наличие всех необходимых документов, подтверждающих расходы.

Особое внимание следует уделить правильности оформления указанных документов и подсчету сумм, указанных в отчете.

После проведения проверки авансового отчета, бухгалтер должен заполнить соответствующую часть отчета, указав суммы расходов и номера счетов (субсчетов), которые дебетуются на эти суммы, на оборотной стороне отчета в графах 7-9.

Реклама 16+. Акционерное общество «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, г. Екатеринбург, ул. Народной Воли, 19А.

Если по утвержденному авансовому отчету можно заключить, что работник потратил больше денег, чем он получил в качестве подотчета, то компания обязана возмещать ему перерасход. В случае, если было потрачено меньше, чем получено, работник обязан вернуть разницу.

Окончательный расчет должен быть произведен после того, как отчет будет одобрен в установленный руководителем срок, который определен внутренними правилами предприятия.

Расчет перерасхода денежными средствами оформляется расходным кассовым ордером. При этом необходимо сделать соответствующую запись в кассовую книгу.

Также возможно получить возмещение в безналичной форме посредством перечисления средств на банковскую карту подотчетника. Однако важно установить в поле «Назначение платежа» платежного поручения «Компенсация излишнего расхода по авансовому отчету от ________ № ____». Это требуется для того, чтобы налоговая служба не признала эту сумму налогооблагаемым доходом сотрудника.

Информация о возмещении избыточного расхода будет отражена в авансовом отчете. В нем также будут указаны сумма выплаты, номер и дата кассового ордера или платежного поручения.

Если авансовый отчет подтверждает наличие неиспользованного остатка у сотрудника, его следует возвратить.

Для внесения оставшейся суммы в кассу компании можно использовать наличные деньги. В этом случае необходимо оформить приходный кассовый ордер и заполнить кассовую книгу в соответствии с установленными правилами. Подотчетному лицу будет выдана квитанция, подтверждающая получение денег.

Если требуется вернуть неиспользованную сумму подотчетных средств с банковской карты подотчетного лица на расчетный счет компании, рекомендуется указать назначение платежа как «Возврат подотчетной суммы». В авансовом отчете следует указать информацию о возвращенной сумме и предоставить детали перевода, включая данные приходного кассового ордера.

Инвентаризация

Рекомендуется проводить проверку расчетов с подотчетными лицами Минфином хотя бы один раз в год. В случае реорганизации или ликвидации предприятия, обязательной является инвентаризация взаиморасчетов (в соответствии с Приказом Минфина РФ от 29.07.1998 № 34н и ч. 3 ст.

11 Федерального закона № 402-ФЗ).

Возможность проведения проверки расчетов с подотчетными лицами предоставляется в любое время. Точные сроки проверки устанавливает руководитель.

При проведении инвентаризации расчетов с подотчетными лицами следует:

- проверить соответствие сумм, выданных в качестве авансов, приказам руководителя или заявлениям работников;

- обновить даты выдачи авансов и их целевое использование;

- уточнить наличие отчетов о расходовании полученных сумм и соответствующих первичных документов;

Также необходимо убедиться, что сотрудники, находящиеся подотчетными лицами, соблюдали сроки предоставления отчетов о полученных авансах и своевременно возвращали неиспользованные суммы. В случае, если работник на момент проведения инвентаризации имеет задолженность по подотчетным суммам, важно проверить, что сроки возврата еще не истекли.

По окончании инвентаризации создается специальный акт, в котором отражаются суммы задолженности предприятия и задолженности каждого работника, а также суммы долга с истекшими сроками исковой давности и другие невозможные для взыскания долги.