На современном этапе развития экономики, в процессе осуществления разнообразных коммерческих операций, выполнения работ и предоставления услуг, регулирования обязательств и их исполнения, а также распределения и перераспределения финансовых средств необходимо проведение денежных расчетов (которые могут осуществляться как наличными, так и безналичными средствами).

Однако в связи с существующим законодательством, ограничивающим возможности работы с наличными деньгами и осуществления кассовых операций, практически отсутствует использование наличных денежных расчетов между организациями в Российской Федерации. Большую часть денежных расчетов (80-90%) составляют безналичные операции, которые возникают при проведении расчетов без прямого использования наличных денег, например, через перевод денег по банковским счетам или компенсацию взаимных требований.

Безналичные переводы — это способ совершения финансовых операций путем зачисления и списания денежных средств со счетов в банках. В экономике существует определенная система организации безналичных расчетов, которая включает принципы и требования к их организации, а также различные формы и способы осуществления расчетов.

Одной из самых распространенных форм безналичных расчетов в современной России является платежное поручение. Это документ, который предприятие отправляет своему банку с просьбой перевести определенную сумму со своего счета на счет получателя. В условиях рыночной экономики данная форма расчетов становится все более популярной.

Платежные поручения — это письменные инструкции владельца счета банку о переводе определенной суммы денег с его счета на счет другого предприятия, находящегося в том же или другом банке, в той же или другой город.

Для обеспечения гарантии платежа поставщик может требовать акцепт платежного поручения в условиях сделки. Акцепт происходит путем депонирования суммы поручения на отдельном счете банка. На акцептованном поручении делается отметка, которая подтверждает, что средства зарезервированы для оплаты.

Платежные требования-поручения — это относительно новый документ для нашей экономики, который представляет собой новую форму безналичных расчетов.

Платежное требование-поручение является требованием поставщика к покупателю о оплате стоимости поставленной продукции, выполненных работ и оказанных услуг на основании предоставленных расчетных и отгрузочных документов. Поручение также включает в себя указание плательщику списать необходимые средства с его счета.

Поставщики составляют платежные требования-поручения и отправляют их вместе с коммерческими документами в банк покупателя. Затем банк передает требование-поручение плательщику для акцепта. Плательщик должен вернуть акцептованное платежное требование-поручение в банк либо заявить об отказе от акцепта в течение трех дней после получения его в банке плательщика.

Платежное требование-поручение может быть оплачено только при наличии достаточных средств на счете плательщика.

Если взаиморасчеты между организацией-плательщиком и другим юридическим лицом осуществляются по плановым платежам, то их можно оформить постоянным платежным поручением, по которому банк будет перечислять оговоренные суммы получателю в указанные сроки.

Таким образом, организация использует платежные поручения для следующих расчетов:

— оплата полученных товаров, выполненных работ, оказанных услуг и совершенных операций с юридическими и физическими лицами в форме предоплаты, авансовых и плановых платежей, последующей оплаты;

— в других случаях, предусмотренных законодательством.

При расчетах по платежным требованиям получатель должен обратиться к плательщику через банк с требованием уплаты соответствующей суммы денежных средств, например:

— если имеются неоплаченные счета за поставленные товары (продукцию), выполненные работы, оказанные услуги;

— при определении суммы задолженности по обязательствам, возникшим в результате проведения операций в банковской сфере;

— в остальных ситуациях, предусмотренных действующим российским законодательством.

Использование платежных требований для осуществления расчетов регулируется договорами, заключенными организацией с другими юридическими лицами (за исключением случаев, предусмотренных законодательством). При этом возможны формы акцепта или безакцепта.

Для списания средств со счета плательщика при использовании акцептной формы необходимо получить его согласие. Согласие может быть предварительным — плательщик оформляет заявление с указанием оплаты в день получения платежного требования в его банк, или последующим — списание средств производится только при условии, что в течение 10 рабочих дней, не считая дня получения платежного требования в банк, плательщик подал заявление на последующий акцепт. Платежные требования, не акцептованные в срок, возвращаются банку получателя.

Положительное подтверждение как предварительного, так и последующего акцепта выражается в платежных инструкциях плательщика банку. Также возможно списание денег со счета плательщика без акцепта.

— в случае, если имеются исполнительные документы (решения хозяйственных судов, иностранных и международных арбитражных судов, постановления государственных органов и должностных лиц, связанные с взысканием имущества);

— в случае, если это предусмотрено кредитным договором, по отношению к кредитам банка и суммам процентов по ним;

— в других случаях, установленных законом.

Для взыскания сумм без использования акцепта организация представляет в банк платежное требование, которое содержит надпись «Без акцепта». Платежное требование составляется в трех экземплярах и должно содержать ссылку на соответствующий пункт законодательства, а также должен быть приложен исполнительный документ, являющийся основанием для безакцептного списания денежных средств. [13 стр.

292]

Чек представляет собой особую форму письменного поручения владельца банковского счета, в котором он просит банк перечислить определенную сумму со своего счета на счет получателя средств.

Чеки делятся на два вида: лимитированные и нелимитированные. Лимитированная чековая книжка предоставляется организации после подачи соответствующего заявления в банк, в котором указывается номер счета, с которого будут оплачиваться чеки из этой книжки. Чеки должны быть подписаны лицами, имеющими право распоряжаться счетами.

Кроме того, на чеке обязательно должна быть оттиск печати организации.

При открытии ограниченной чековой книжки в банке предоставляется платежное поручение для внесения средств на счет чекодателя. Чеки из ограниченной чековой книжки, принятые поставщиками в оплату товаров и услуг, передаются в обслуживающий их банк (обычно на следующий день после выписки) вместе с реестром чеков.

Средства на ограниченной чековой книжке периодически пополняются за счет средств расчетного или других счетов организации, а также за счет кредитов посредством оформления платежного поручения организацией. Учет операций осуществляется на синтетическом счете 55, подсчет 2 «Чековые книжки».

Чеки из неограниченной чековой книжки чаще всего используются для снятия наличных средств со счета организации или валютного счета в кассу организации.

Аккредитив представляет собой договор между клиентом и банком, согласно которому банк обязуется осуществить платеж по условиям договора на основании предоставленных клиентом документов. Таким образом, клиент поручает своему банку выплатить сумму собственных средств (или с использованием кредита) за товары, работы и услуги, находящиеся у получателя денежных средств, согласно условиям, указанным клиентом в заявлении на открытие аккредитива. Клиент должен подать в банк соответствующее заявление на открытие аккредитива в четырех экземплярах.

Для учета аккредитивов используется синтетический счет 55, подсчет 1 «Аккредитивы».

Инкассо – это операция, осуществляемая банком по поручению его клиента, при которой банк получает денежные средства от плательщика, причитающиеся клиенту, на основании расчетных документов за товары и услуги, отгруженные плательщику, и зачисляет эти средства на счет клиента в банке. [13 стр. 295]

Как проводится учет расчетов с покупателями и заказчиками

Расчеты с покупателями и заказчиками — неотъемлемая часть работы каждой коммерческой фирмы. Однако необходимо учесть все эти операции и правильно отразить их в бухгалтерском учете, особенно касательно полученной от покупателя (заказчика, иного контрагента) претензии. Каким образом можно это сделать?

Базовые принципы учета

- Счет Дебет (ДТ) №51 Кредит (КТ) №62. Процедура учета задолженности перед кредиторами.

- Счет Дебет (ДТ) №62 Кредит (КТ) №90. Оплата задолженности кредиторам.

Вопрос: Разрешается ли учесть НДС в сумме задолженности покупателя (заказчика) при расчете процентов за использование его денег (согласно статье 168 Налогового Кодекса РФ)?

Посмотреть ответ

Каждая проводка сопровождается указанием суммы, например, это может быть размер кредиторской задолженности.

Как улучшить бухучет расчетов

Учет взаимодействия с клиентами имеет недостатки, но эту сферу можно и нужно совершенствовать. Рассмотрим основные проблемы, характерные для данного процесса:

- Необходимость более тщательного контроля работы бухгалтеров со стороны руководства. Если управленческий состав уделяет должное внимание контролю, вероятность соблюдения нормативных актов бухгалтерами возрастает.

- Счет-фактура должен быть выставлен в течение 5 дней после отгрузки товара. Если этот срок превышен, документ считается недействительным. Однако часто фирма выставляет счет-фактуру позднее этого срока.

- Ошибки в зачислении средств, направленных в компанию.

- Неправильное или пропущенное проведение инвентаризации расчетов. Это приводит к тому, что просроченные долги обнаруживаются слишком поздно. То есть нет принимаемых мер по погашению задолженности.

- Перегруженность бухгалтеров, что вызывает путаницу.

- Правила учета, которые могут быть толкованы по-разному.

- Постоянные изменения в документах, которые регулируют правила учета.

- Отсутствие устоявшейся системы проверки документов.

- Несогласованная работа отделов. Например, документы из отдела продаж поступают в бухгалтерский отдел с опозданием.

Имейте в виду! Основной путь повышения эффективности ведения учета заключается в применении автоматизации. Она значительно сокращает вероятность возникновения ошибок.

Аналитический учет расчетов с клиентами

Аналитический учет базируется на использовании персональных и материальных счетов, которые содержат подробные данные о совершенных операциях. Рассмотрим проведение операций в рамках аналитического учета:

- Дебет счета 62, кредит счета 90/1. Задолженность по отгруженным товарам.

- Дебет счета 62, кредит счета 90/1. Компенсация потерь, выявленных при приемке товара.

- Дебет счета 62, кредит счета 76/2. Взыскание с клиента суммы потерь.

- Дебет счета 62, кредит счета 91/1. Задолженность покупателя за материалы, ОС, ценные бумаги и другие активы.

- Дебет счета 62, кредит счета 90/1. Начисление лизинговых платежей.

- Дебет счетов 50-52, кредит счета 62. Поступление денежных средств от контрагентов.

- Дебет счетов 50, 51, кредит счета 62. Зачет аванса на будущую поставку товаров.

- ДТ52 КТ62. Аванс в иностранной валюте в счет предстоящей поставки.

- ДТ62 КТ68. Начисление налога на добавленную стоимость на предоставленный аванс.

- ДТ68 КТ62. Списывание налога на добавленную стоимость с аванса при отгрузке товара, который был предварительно оплачен.

- ДТ51 КТ62. Получение денежных средств в счет оплаты реализованных товаров.

- ДТ52 КТ62. Получение иностранной валюты за реализованный товар.

- ДТ62 КТ50, 51. Возврат излишне оплаченных клиентами средств.

- ДТ62 КТ50, 51. Возврат аванса клиентам.

- ДТ62 КТ90/1. Начисление комиссионного вознаграждения.

- ДТ76 КТ62. Списывание комиссионного вознаграждения.

- ДТ62 КТ62. Передача прав требований.

Проведение операций основано на наличии бухгалтерской справки, отчета комиссионера и других документов.

Синтетический учет

При отправке товара продавцом и предъявлении расчетных документов применяются следующие проводки:

- ДТ62 КТ90. Зачисление дохода от продажи.

- ДТ90/3 КТ68. Расчет НДС.

- ДТ51, 50, 52 КТ62. Получение оплаты.

Другие проводки будут использоваться, если переход права собственности произойдет в день поступления средств на счет фирмы:

- ДТ51, 50, 52 КТ62. Получение средств на счет фирмы-продавца.

- ДТ62 КТ90/1. Зачисление дохода для фирмы.

- ДТ90/3 КТ68. Расчет НДС.

Проводка ДТ50 КТ90/1 используется только в случае розничной торговли, когда соглашение о сделке и сама сделка заключаются одновременно.

Этапы учета

Учет – это сложный процесс, который обязывает составлять специальные документы и вносить записи проводок.

Сопроводительная документация

Для осуществления отгрузки товара необходим приказ, отправленный на склад, и накладная на отпуск продукции. Накладная должна быть оформлена в двух экземплярах. Бухгалтерский отдел составляет платежное требование на основании этой накладной.

Счета-фактуры могут быть выписаны любой фирмой, независимо от наличия налога на продукцию. НДС рассчитывается на основании счета-фактуры. Покупателю также нужен этот документ, чтобы вернуть сумму НДС.

Учет продажи товаров

Если учет товара осуществляется поступательно по выплатам, выполняются следующие проводки:

- ДТ43 КТ20. Оприходование товара по реальной себестоимости.

- ДТ45 КТ43. Отгрузка товара покупателю.

- ДТ62 КТ90. Получение выручки от реализации товара.

- ДТ90 КТ68. Расчет НДС на полученную выручку.

- ДТ51 КТ62. Поступление платежа от покупателя.

- ДТ 90 КТ45. Списание реальной себестоимости товара, который был отгружен.

Если учет проводится поступательно по отгрузкам, выполняются следующие проводки:

- ДТ43 КТ20. Оприходование товара на склад.

- ДТ62 КТ90. Отгрузка и предъявление расчетных документов.

- ДТ90 КТ68. Расчет НДС.

- Дебет 90 Кредит 43. Оформление фактической стоимости.

- Дебет 51 Кредит 62. Расчет за отгруженный товар.

При заключении договора устанавливается место поставки. Это предусматривает определение лица, которое будет оплачивать расходы на доставку товара.

Размер налога на добавленную стоимость определяется на основе расчетной ставки. При отправке продукции, по которой была внесена предоплата, компании необходимо выполнить следующие шаги:

- Расчет налога на добавленную стоимость на основе стоимости продукции (без учета налога).

- Создание двух экземпляров счета-фактуры.

- Фиксация документа в книге приобретений.

- Списание налога на добавленную стоимость с предоплаты.

Налоги в учете указываются после отгрузки товара. Для учета налога на добавленную стоимость необходим счет 90 (субсчет 3).

Бухгалтерский учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками является неотъемлемой частью работы любой организации. Этот раздел бухгалтерии особенно важен для коммерческих предприятий. В данной статье мы рассмотрим основные правила, которые применяются при ведении учета в этой области, а также обратим внимание на нестандартные операции.

- Основные принципы учета расчетов с покупателями и заказчиками

- Уступка права требования

- Итоги

Бухучет расчетов с покупателями и заказчиками: общие правила

Бухгалтерия предприятия ведет учет дебиторской задолженности и авансов, полученных от покупателей, по счету 62. Этот счет используется для отражения долга покупателей при реализации товаров и получении предоплаты. Для этого создаются отдельные подсчеты, такие как 62.1 для дебиторской задолженности и 62.2 для авансов.

Давайте рассмотрим, какие первичные документы используются для отражения дебиторской задолженности и записи выручки: дебет счета 62, кредит счета 90.1.

Организация имеет возможность разработать собственные формы документов или использовать стандартные. В большинстве случаев при продаже товаров применяется унифицированная форма товарной накладной ТОРГ-12 (постановление Госкомстата РФ от 25.12.1998 № 132).

При выполнении работ или предоставлении услуг составляется акт. Нет универсальной формы акта, однако бухгалтерские программы автоматически составляют его в соответствии с требованиями законодательства к первичным документам. Для строительных организаций разработан акт о выполнении работ (форма КС-2), утвержденный Госкомстатом РФ 11.11.1999 № 100.

Для более подробной информации о бухгалтерском учете расчетов с покупателями и заказчиками на счете 62 обратитесь к статье «Счет 62 в бухгалтерском учете (нюансы)».

Чтобы узнать, как отражать в учете претензии со стороны контрагентов и расчеты по ним, получите бесплатный пробный доступ к КонсультантПлюс и воспользуйтесь Готовым решением.

Рассмотрим бухгалтерский учет расчетов с клиентами и заказчиками на примере, включая отображение предоплаты и проведение взаимозачета с контрагентом. Взаимозачет является одним из способов погашения долга клиента. В следующем разделе статьи рассмотрим еще один способ погашения долга.

ООО «Архимед», занимающееся производством труб, получило предоплату за тонну нержавеющих труб от строительной компании ООО «Пифагор» в размере 221 700 рублей.

Через 10 дней была выполнена поставка 2 тонн труб на сумму 443 400 рублей. Себестоимость продажи составила 360 000 рублей.

На момент продажи у ООО «Архимед» имелся долг перед ООО «Пифагор» за работы по внешней покраске административного здания в размере 317 000 рублей. Стороны подписали акт о взаимозачете однородных требований на сумму 221 700 рублей.

Счет 62. Ведем расчеты с покупателями правильно

Экспресс-курс «Основы бухгалтерского учета + 1С 8.3»

Только в этом месяце экспресс-курс вместо 4 500 р. стоит 0 р.

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ, УЧЁТ ДЕНЕЖНЫХ СРЕДСТВ, БАЛАНС, 1С БУХГАЛТЕРИЯ 8.3

Важность контроля и внимания при расчетах с покупателями в бухгалтерском учете подтверждается слушателями курсов «Бухучет и налогообложение для начинающих + 1С 8.3». Это было видно во время выполнения самостоятельных заданий и практических работ в программе «Бухучет для начинающих».

Расчеты с покупателями являются фундаментом для практически любого бизнеса, поэтому важно быть компетентным в этой области. В данной статье мы рассмотрим основные особенности взаимодействия и учета. Для получения дополнительной информации, вы можете обратиться к циклу статей по бухучету и налогам.

Что такое покупатель

Многие предприниматели и бухгалтера, вероятно, знают, кто такой покупатель. Это либо физическое, либо юридическое лицо, которое платит деньгами и получает товары или услуги.

Оплата имеет свои тонкости. Некоторые из них описаны в статье «Важная информация о онлайн-кассах».

Теперь мы перейдем к более сложному и важному вопросу — бухгалтерскому учету расчетов с покупателями.

Счет 62. Расчеты с покупателями и заказчиками

В бухгалтерии для расчетов с покупателями используется счет 62. В зависимости от условий договора с покупателем, возможно использование счетов 62.01 для текущих расчетов или 62.02 для авансовых расчетов. Рассмотрим каждый из них на примере реализации товаров организацией.

Прочтите весь материал, чтобы узнать, какой проводкой будет определяться финансовый результат от продаж.

Приглашаем вас присоединиться к нам в нашей группе ВКонтакте, где вы будете в курсе всех последних новостей законодательства, узнаете интересные и полезные профессиональные «фишки», а также просто отдохнете, почитав бухгалтерский юмор! Кроме того, вы сможете в любое время поделиться своей проблемой, задать вопрос эксперту и получить абсолютно бесплатный квалифицированный ответ. У нас действительно интересно!

Если вы заинтересованы в получении новых знаний и становлении профессиональным специалистом, то мы будем рады видеть вас на наших обучающих курсах

Счет 62.01

Счет 62.01, относящийся к текущим расчетам с покупателями, является активным. Чтобы упростить его понимание и использование, давайте рассмотрим бухгалтерские операции, связанные с ним.

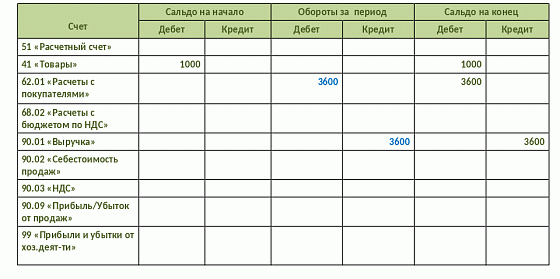

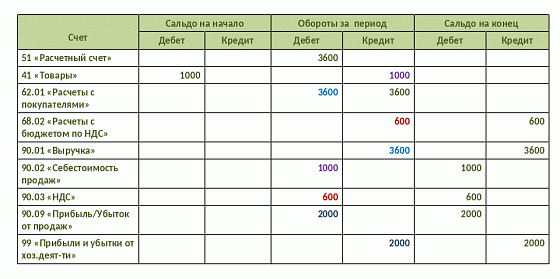

К примеру, компания ООО «Ромашка» продала товар покупателю по договорной цене 3 600 рублей с учетом НДС.

Сначала необходимо составить бухгалтерскую запись: Дебет счета 62.01 на сумму 3 600 рублей, Кредит счета 90.01.

Обратите внимание: 3 600 рублей являются суммой, которую мы учли при продаже товара.

После этого мы обязаны учесть НДС. В дебет записываем 90.03, в кредит — 68.02 на сумму 600 рублей. НДС начислен и выставлен счет-фактура нашему покупателю (3600 умножить на 20, поделить на 120).

Затем составляем бухгалтерскую запись о списании товаров со склада. Дебет 90.02 Кредит 41 на сумму 1 000 рублей. Товар был списан со склада, и определена его себестоимость продажи.

Таким образом, товар был отправлен покупателю, и возникла задолженность по дебиторской задолженности.

У нас есть специальный экспресс-курс для вас.

Он будет проводиться на простом языке и займет небольшое количество времени

- выполнять бухгалтерские проводки

- анализировать оборотно-сальдовую ведомость

- ведение учета денежных средств (банк, касса, онлайн-касса)

- учет НДС

- прием сотрудников на работу, расчет НДФЛ

- ведение учета запасов и основных средств

- расчет финансового результата

- понимание значения показателей бухгалтерского баланса

Далее из банковской выписки мы узнаем, когда деньги от покупателя поступят на расчетный счет, и составляем проводку Дт 51 Кт 62.01 на сумму 3 600 рублей. Мы получили оплату от покупателя.

В конце делаем вывод о финансовом результате от совершения операций. 2 000 руб. — 600 руб.

— 1 000 руб. = 1 400 руб. Производим запись Дебет 90.09 Кредит 99 на 1 400 руб.

Определен финансовый результат от реализации товаров (прибыль) в конце месяца.

Рассмотрим следующие пункты: счет на сумму 62.02 и вопросы, связанные с предварительными расчетами с клиентами.

Рассмотрим следующие пункты: счет на сумму 62.02 и вопросы, связанные с предварительными расчетами с клиентами.

Счет 62.02

Из самого наименования счета 62.02 можно сделать вывод, что сначала покупатель переводит нам предоплату, а только после этого мы отправляем товары.

По дебету 51, по кредиту 62.02 на сумму 3 600 рублей. Получена предоплата от покупателя.

По дебету 62.01, по кредиту 90.01 на сумму 3 600 рублей. Продажа товара покупателю.

По дебету 90.03, по кредиту 68.02 на сумму 600 рублей. Начислен НДС с продажи.

По дебету 90.02, по кредиту 41 на сумму 1 000 рублей. Учтена себестоимость товара.

По дебету 62.02, по кредиту 62.01 на сумму 3 600 рублей. Зачет предоплаты.

Легко понять, что изучать трудности ведения раздела расчетов с покупателями можно бесконечно, вопросы летят к нам валом.

Какие налоговые последствия возникают от полученных предоплат от покупателей? Как осуществить взаимозачет между контрагентами?

Какие проводки нужно делать при оплате картой, векселем, наличными?

Наш профессиональный совет!

Пройдите тест и узнайте уровень своих знаний основ бухгалтерского учета.

Если вы обнаружите пробелы в своих знаниях, то сейчас самое время их исправить!

Пройдите обучение на курсе «Бухгалтерский учет и налогообложение для начинающих + 1С 8.3». Практикуйтесь по самому эффективному методу, работая с документами компании на примере.

- Вносите данные по бухгалтерским документам в программу 1С 8.3

- Разбирайтесь в бухгалтерских проводках

- Ведите участки: банк, касса, поставщики и покупатели, зарплата

- Анализируйте бухгалтерские регистры и находите ошибки в 1С 8.3

- Составляйте кадровые документы и отчетность по зарплате

- Рассчитывайте основные налоги — НДС и налог на прибыль

- Составляйте бухгалтерскую и налоговую отчетность

Счет 62 бухгалтерского учета «Расчеты с покупателями и заказчиками»

Для бухгалтерского учета расчетов с покупателями и заказчиками используется счет 62. Этот счет используется для проведения операций, отражающих расчеты с контрагентами. На счету 62 проводятся операции по авансам и оплате покупателями за товары, работы и услуги.

Расчеты с покупателями и заказчиками в бухгалтерском учете

Одним из ключевых компонентов бухгалтерского учета являются операции с партнерами и клиентами. Проведение таких операций зависит от множества факторов: условий заключенных соглашений, сроков выплат и особенностей видов деятельности.В процессе своей деятельности каждая организация взаимодействует с другими компаниями или физическими лицами, которых вместе называют контрагентами. Одним из них являются поставщики, которые предоставляют товары или услуги, а другими – заказчики или покупатели, которые приобретают предлагаемые продукты или услуги.

Все условия сотрудничества обычно закрепляются в договорах и отражаются в первичных документах по каждой сделке.

Давайте взглянем более подробно на то, как правильно организовать учет в данной области, какие счета использовать и какие проводки совершить. Все эти процессы должны соответствовать требованиям Федерального закона о бухгалтерском учете № 402-ФЗ от 06.12.2011 и нескольких Федеральных стандартов бухгалтерского учета, в частности, ФСБУ 5/2019.